大阪府大阪市北区西天満1-1-11 レーベルビル4F

- ホーム

- 節税 ア・ラ・カルト

- ドラッグストアによく効く消費税の特効薬!

ドラッグストアによく効く消費税の特効薬!

調剤薬局併設のドラッグストアでは、消費税を計算する時に「課税売上割合」が低くなることから、一括比例配分方式という不利な計算方法によって計算している場合がほとんどです。

この一括比例配分方式を個別対応方式という計算方法に変更することで格段に消費税の納税額を減らすことが可能なケースがあるよ!・・・というお話です。

状況

クライアント:調剤薬局の経営者勉強会に参加したドラッグストアを3店舗経営するK社長

某県の調剤薬局組合の経営勉強会で長村が講演した際の質疑応答にてK社長がご質問された。

![]() K社長

K社長

大変ためになるお話ありがとうございました。

本日お聞かせいただいた内容以外に、われわれ調剤薬局が知っておくとよい情報などございますか?

![]() 長村

長村

本日は節税がテーマではないので触れませんでしたが、ドラッグストアに効果があるのは消費税の計算方法ですね。

![]() K社長

K社長

ほほう!それはみんな興味があると思います。是非教えてください!

![]() 長村

長村

調剤薬局に併設されているドラッグストアでは消費税を計算する時に課税売上割合が非常に低くなることから、「一括比例配分方式」という不利な計算方法によっている場合がほとんどなんです。

この「一括比例配分方式」を「個別対応方式」という計算方法に変更することで格段に消費税の納税額を減らすことが可能なケースが多くあるんですね。

![]() K社長

K社長

ええー!ウチはどっちなんでしょうか・・・(笑)

たぶん不利なほうを選択しちゃってるんじゃないかな・・・帰ってすぐに調査しますが・・・

具体的に両者の違いはどのようになりますか?

![]() 長村

長村

「一括比例配分方式」とは支払った消費税の合計額に課税売上割合を乗じて計算する方法をいい、この「一括比例配分方式」を「個別対応方式」という計算方法に変更することで格段に消費税の納税額を減らすことが可能なケースが多くあるんですね。

消費税の納税額にもよりますが、課税仕入の用途区分を行う手間を上回る節税効果が期待できると思います。

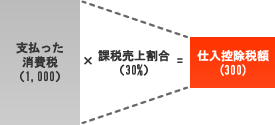

|

一括比例配分方式

一括比例配分方式を採用した場合預かった消費税から控除される仕入控除税額は300となります。 |

|

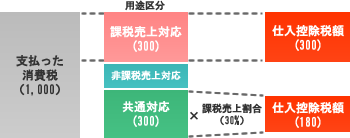

個別対応方式

個別対応方式を採用した場合用途区分を行う必要があるが、課税売上対応の消費税は全額仕入控除税額とすることができるため、非課税売上対応のものが少額である場合には一括比例配分方式に比べ有利な結果となります。 この場合、仕入控除税額の合計は480となります。 |

課税仕入れに係る消費税額の計算方法

| 課税仕入に係る消費税額 | 課税仕入の金額(税込) × 4/105 | |||

|---|---|---|---|---|

| 課税貨物の引取りに係る消費税額 | ||||

| 仕入控除税額 | 原則計算 |

課税期間の 課税売上 5億円超 |

— |

個別対応方式 or 一括比例配分法方式 |

|

課税期間の 課税売上 5億円以下 |

課税売上割合が 95%以上 |

全額控除 | ||

|

課税売上割合が 95%未満 |

全額控除 or 個別対応方式 or 一括比例配分法方式 |

|||

| 簡易課税計算 | みなし仕入に係る消費税額 | |||

個別対応方式の用途区分

| 個々の課税仕入 | 用途区分 | 具体例 |

|---|---|---|

| 課税売上対応の課税仕入 |

課税資産の譲渡等を行うためにのみ必要な課税仕入等

|

|

| 非課税売上対応の課税仕入 |

非課税資産の譲渡等を行うためにのみ必要な課税仕入等

|

|

| 共通対応の課税仕入 |

共通対応の課税仕入等

|

注意点

課税売上割合の低い病院や調剤薬局なんかでは、消費税の仕入控除税額の計算に一括比例配分方式を採用し、経理の手間を減らす代わりに消費税の計算でとても不利になっているケースがたくさんあります。

![]() K社長

K社長

そんな方法があったんですね・・・具体的な手続きはどうすればいいですか?

![]() 長村

長村

消費税の仕入控除税額の計算を「一括比例配分方式」から「個別対応方式」に変更し、課税仕入の用途区分を行う必要があります。

さらに、「課税売上割合に準ずる割合」の適用を受けることにより更に納税額を減らすことも可能ですね。

課税売上割合に準ずる割合

|

課税売上割合に 準ずる割合 |

具体例 | 適用範囲等 |

|---|---|---|

| 従業員割合 |

共通対応の課税仕入のうち、その額が従業員数に比例して支出されると認められるものについて適用されます。 具体的には、福利厚生費、水道光熱費、保険衛生費、旅費交通費、図書費等。 |

|

| 事業部門ごとの課税売上割合 |

事業部門ごと(本店・支店ごとによる場合を含む)に当該各事業部門に係る課税売上割合を求め、その各事業部門ごとの共通対応の課税仕入に適用することができます。 ただし、総務・管理部門等の事業部門以外の部門については適用することができませんが、従業員比率等よって各事業部門に振り分けた上で、各事業部門ごとの課税売上割合に準ずる割合を用いることができます。 |

|

| 床面積割合 |

床面積割合を適用することが認められる共通対応の課税仕入は家賃、水道光熱費、建物及び附属設備の修繕費、保守料等で製造原価に含まれるものは除かれます。 |

|

| 取引件数割合 |

取扱件数割合を適用することが認められる共通対応の課税仕入は車両費、事務機のリース料、会議費、通信費、消耗品費、交際費、広告宣伝費、委託計算費等で製造原価に含まれるものは除かれます。 |

|

| 課税期間の前3年に含まれる課税期間の通算課税売上割合又は課税期間の前課税期間の課税売上割合のいずれか低い割合 |

たまたま土地の譲渡があったことにより課税売上割合が減少する場合で、課税売上割合を適用して課税仕入に係る消費税額を計算すると当該事業者の事業の実態を反映しないと認められるときに適用することができます。(国税庁 質疑応答事例) |

![]() K社長

K社長

それは良いことを聞きました。帰ったら、早速検討してみます!

その後

K社長からは、計算法式を変更したことでかなりの額の節税に成功したとのご連絡がをいただきました!

今回のポイント

- ドラッグストア・調剤薬局で消費税の仕入控除税額の計算に「一括比例配分方式」を採用している場合

- 総合病院等の保険外診療のある病院で消費税の仕入控除税額の計算に「一括比例配分方式」を採用している場合

- 金融機関で消費税の仕入控除税額の計算に「一括比例配分方式」を採用している場合

この方法は課税売上割合の低い病院や金融機関等でも非常に有効です。